(한국금융경제신문) 김가람 기자 = 한국은행이 기준금리를 인상하여, 가계대출 금리가 1%p 상승하면, 가계연체액·연체율이 최대 4.1배까지 증가할 수 있다는 관측이 나왔다.

한국경제연구원(이하 한경연)은 ‘금리인상과 블랙스완의 가계대출연체율 영향 및 시사점’ 분석 보고서를 26일 발표했다.

블랙스완이란 금리 인상시 예상치 못한 이례적인 사건을 의미한다. 지난 2008년 미국 금융규제완화로 촉발된 서브프라임 모기지사태로 발생했던 글로벌 금융위기가 그 사례다.

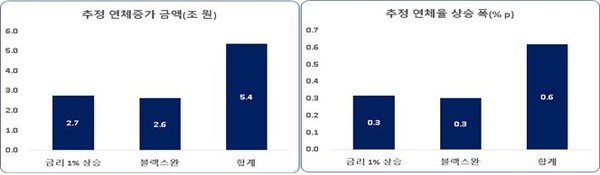

금리가 단기간 내 1%p 상승할 경우, 은행권 가계대출연체액이 2.7조원~5.4조원 늘어나고 은행권 가계대출연체율은 0.32%p~0.62%p 급등할 수 있다는 주장이다.

현재(2021년 1분기) 가계대출연채액이 1.7조원, 연체율이 0.2%인 것을 감안하면, 연체액 2.7~5.4조원·연체율 0.32%p~0.62%p 증가 시 가계연체액·연체율이 약 2.6배에서 4.1배 증가할 수 있는 것이다.

이에 통화정책의 신중한 운용과 성장모멘텀 유지를 통한 가계소득원 확충이 긴요하다는 설명이다.

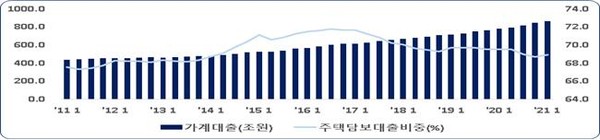

은행권 가계대출은 잔액기준으로 2011년 1분기 435조 1천억원원에서 2021년 1분기 868조 5천억원으로 지난 10년간 연평균 7.0% 증가했다.

이는 경제활력 둔화로 인한 가계소득원 약화와 가계대출 중 60∼70%를 차지하는 주택 담보대출이 주택가수요로 인해 크게 증가했기 때문이다.

실제로 은행권 가계대출 중 주택담보대출은 잔액기준 2011년 1분기 294조 1천억원(가계대출의 67.6%)에서 2021년 1분기 598조 9천억원(가계대출의 69.0%)으로 연평균 7.2% 증가했다. 같은 기간 중 가계대출 연평균 증가율 7.0% 보다 0.2%p가 높다.

한경연은 최근 논의가 활발한 코로나19 출구전략으로서의 금리인상 가능성을 감안해, 금리인상으로 인한 시중 가계대출금리 상승이 가계대출연체율에 미치는 영향을 가늠해 보았다. 분석결과 은행권 가계대출 연체율은 가계대출금리가 1%p 높아지면 0.32%p 높아지는 것으로 나타났다. 올해 1분기 현재 은행권 가계대출잔액이 868.5조원임을 감안하면, 가계대출연체 증가금액은 2.7조원이다.

한경연은 가계대출금리가 인상되는 상황에서, 블랙스완이 발생하는 극단적인 경우의 가계대출연체율 변화를 살펴보았다.

추정결과, 가계대출금리 1%p 상승과 블랙스완이 동시에 발생할 경우 가계대출연체율이 0.62%p 높아지고, 연체액은 5.4조원 늘어나는 것으로 나타났다.

한경연은 가계대출금리의 인상과 함께 주택가격하락, 경제성장률 둔화가 복합적으로 나타날 경우 가계부실은 더욱 심화될 수 있다고 분석했다.

한경연 관계자는 “델타변이 발 바이러스 확산에 따른 국내외 경기하강 리스크가 매우 높아 통화정책의 급격한 기조전환은 연체율 급등이라는 부작용이 초래될 소지가 있다”라며, “금리를 조정하더라도 시장이 감내할 만한 수준에서 안정적으로 운용할 필요가 있다”고 전했다.

한편, 한국은행은 이날 연 0.5%였던 기준금리를 연 0.75%로 0.25%p 인상했다. 한은이 기준금리를 올린 것은 지난 2018년 11월 30일(연 1.50%→연 1.75%) 이후 2년 9개월 만이다.