한국금융경제신문=김미소 기자 | 주요 회원사인 우리카드가 자체 시스템을 구축하면서 비씨카드의 중장기적인 사업기반 약화가 전망된다. 이에 비씨카드는 사업다각화를 추진하고 있으나, 신용위험이 큰 대출자산 취급액 증가와 케이뱅크 기업공개 추이에 따른 자산건전성 하방 압력이 존재하는 것으로 나타났다.

◆ 회원사 이탈…장기적 사업기반 약화 가능성

27일 나이스신용평가에 따르면 비씨카드의 2023년 9월 말 결제전표 매입액은 185조원이다. 비씨카드의 주력 사업인 신용카드 프로세싱 업무는 거래상대방이 신용도가 우수한 은행 및 신용카드사 등으로 구성돼 사업 위험이 낮다. 지난해 9월 말 기준 영업자산 4조6000억원 중 약 63%인 2조9000억원이 회원사 채권으로 구성돼 있다.

주요 회원사인 우리카드의 독자가맹시스템 구축으로 비씨카드의 사업기반에 미칠 부정적 영향은 중장기적일 것으로 예상된다. 기존 발급된 카드의 경우 만기 시까지 비씨카드가 계속해서 서비스를 제공된다. 단기간 내 급격한 실적 저하가 나타날 가능성은 제한적이지만 우리카드는 프로세싱부문 이용실적과 이익창출 기여도가 가장 높다.

기존 회원사가 자체 시스템을 구축할 경우 이미 발급된 신용카드에서 창출되는 채권은 비씨카드가 매입하고, 신규 발급된 카드에서 창출되는 채권은 자체 시스템을 통해 매입하게 된다. 회원사 이탈에도 매입규모의 급격한 축소 가능성은 제한적이지만 중장기적으로 회원사 이탈이 프로세싱부문 사업기반 약화로 이어질 수 있다.

김성진 나이스신용평가 연구원은 “주요 회원사의 이탈 가능성과 기존 회원사들의 자체 브랜드 강화 전략은 장기적으로 회사의 사업기반을 약화시킬 수 있다”고 말했다.

◆ 사업다각화로 대출채권 비율↑…자산건전성 부담

비씨카드는 신용카드 프로세싱부문 외형 축소에 대응해 ▲신규 회원사 유치 ▲자체 카드발급 ▲대출업무 확대 등을 추진하고 있다. 그동안 취급하지 않았던 ▲카드론 ▲팩토링·가맹점대출 ▲PF대출 ▲기타가계대출 ▲리스자산 등 대출성자산 잔액이 증가하고 있다. 신규 사업의 경우 기존 프로세싱 업무보다 높은 위험을 수반한다는 점을 고려할 때 사업안정성은 현 수준 대비 저하될 예정이다.

한국기업평가에 따르면 비씨카드의 2023년 9월 말 기준 대출채권은 1조217억원으로 2022년 말 9718억원 대비 499억원 늘었다. 총자산에서 차지하는 비중이 커지고 있다. 대출채권은 ▲중소기업대출 6859억원(PF대출 1519억원, 개인사업자대출 2797억원 포함) ▲개인신용대출 3086억원 ▲팩토링대출 580억원으로 구성돼 있다.

신용위험이 상대적으로 높은 대출자산 취급액 증가와 급격한 금리 상승 등 경기불확실성 확대는 자산건전성에 부담으로 작용한다. 또한, 인플레이션과 고금리에 따라 자영업자와 중·저신용자의 채무상환능력이 저하돼 가맹점대출과 가계대출을 중심으로 자산건전성 하방 압력이 커질 전망이다.

지난해 9월 말 비씨카드의 고정이하여신비율은 0.7%, 실질연체채권비율은 1.1%로 각각 2022년 말(0.4%, 0.7%)대비 0.3%p, 0.4%p 상승했다.

개인신용대출은 연체율이 2022년 말 4.7%에서 2023년 9월 말 8.0%로 3.3%p 상승했다. PF대출의 경우 2023년 들어 3건의 브릿지론(총 750억원)이 요주의로 분리됐다. 요주의이하여신은 지난해 9월 말 1361억원으로 2022년 말 290억원 대비 78% 늘었다.

안태영 한국기업평가 연구원은 “자체사업 확대 및 사업다각화 과정에서 외부차입이 증가할 경우 고금리 영향 확대는 불가피하다”며 “한계차주의 채무상환능력 저하에 따라 가맹점대출과 개인신용대출을 중심으로 대손비용 부담 확대가 지속될 것으로 보인다”고 말했다.

◆ 케이뱅크 수익성 개선·IPO 성공 관건

비씨카드가 케이뱅크의 최대주주 지위를 획득함에 따라 그룹차원의 경영전략으로 케이뱅크에 대한 부담이 상승할 가능성도 존재한다.

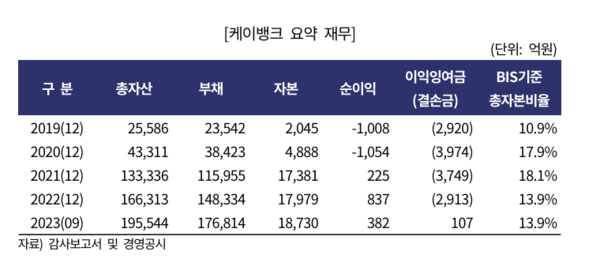

비씨카드는 2023년 9월 말 기준 케이뱅크 지분의 33.7%를 보유한 최대주주다. 2021년 7월 1조2500억원 규모의 유상증자에 참여(4250억원)하며 케이뱅크 투자금액은 8616억원으로 증가했다. 이는 비씨카드 자기자본 약 1조5000억원 대비 58%에 해당한다.

아울러 2021년 7월 케이뱅크의 유상증자에 참여한 재무적 투자자들이 보유한 케이뱅크 지분 7250억원은 계약 상 은행의 최대주주인 회사에 대한 동반매각청구권, 풋백옵션 조항이 존재해 향후 기업공개(IPO) 진행 추이에 따라 주요 재무적 리스크 요인이 될 수 있다.

케이뱅크 은행이 기존 합의한 조건으로 상장되지 못한다면 재무적투자자와의 약정 이행 과정에서 재무적 부담이 확대될 수 있다. 케이뱅크는 2022년 9월 기업공개 예비심사를 통과했지만, 2023년 2월 케이뱅크가 기업공개 철회를 발표하며 불확실성이 증대됐다.

케이뱅크는 2021년 흑자 전환했으나, 지난해 대손비용 확대로 실적 저하세에 들어섰다. 연체율은 2022년 이후 상승 추세다. 2021년 말 0.4%에서 2023년 9월 말 0.9%로 상승했다. 케이뱅크의 당기순이익은 2022년 9월 말 714억원에서 2023년 9월 말 382억원으로 46% 줄었다.

김성진 나이스신용평가 연구원은 “향후 케이뱅크의 수익성 개선과 기업공개 성공 여부, 회사의 추가적인 증자 참여 여부 및 관련 자금요소 규모 등이 비씨카드의 재무안정성에 중요한 영향을 미칠 것으로 예상된다”고 말했다.